"살 수 있으면 사라"

요즘 가장 많은 관심을 받는 문제가 부동산이 아닐까 싶다. 최근 가장 많이 듣는 말이 위의 말이다. 필자와 같은 박사를 마치고 사회에 이제 발을 막 디딘 초년생의 경우 매매와 전세 중 무엇이 맞을까?

필자의 경우 박사과정을 한 후 입사를 하였기 때문에 고연차로 입사가 가능했고, 운이 좋게 대기업에 들어갔기 때문에 다른 분들에 비해 대출이 조금 더 나오는 상황이다. 하지만 흔히 말하는 '영끌'을 해서 집을 산다면 그만큼 많은 이자의 압박에 시달리게 된다. 그렇다면 2년 혹은 4년간 전세로 살고 돈을 자금을 모으고 집을 구매하는 게 더 현명한 선택일까? 정말 단순화한 후 계산을 해보자.

1. '영끌'을 해서 집을 산다면?

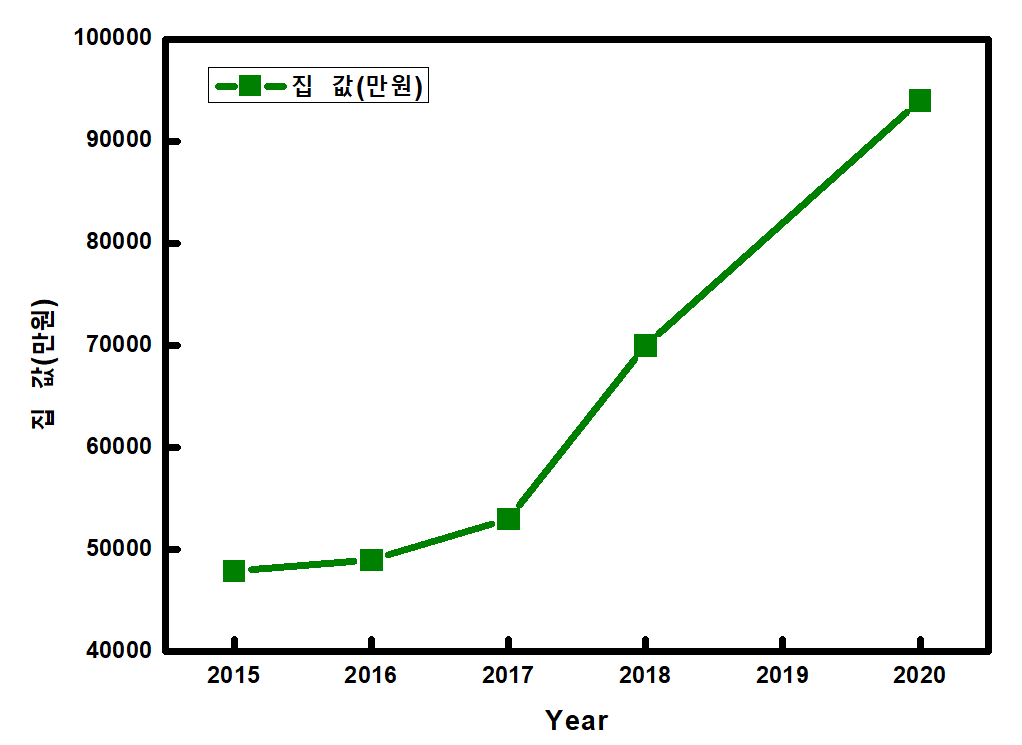

위의 그래프는 필자가 아는 한 서울 아파트 집값의 2015년 이후 집값의 변화 표이다. 2015년 5억이 안 하던 집이 2020년 9억이 넘는 것을 볼 수 있다. 그렇다면 집 값은 얼마나 변할 것일까? 약 6년간 4억 5,000만원 가량이 올랐고, 비율로만 따지면 약 두 배 가량 집값이 오른 것이다. 6년간의 변화이기 때문에 1/6승을 해주면 약 1년에 12%가량씩 증가한다는 것을 알 수 있다. 자, 이제 집값 상승률을 12% 잡고 계산을 하기로 하자. (필자 역시 터무니없는 가정이라는 것을 안다. 하지만, 사회 초년생이 전세와 매매 시 손익 비교를 하기 위한 단순 계산임을 참고하자)

자, 흔히 말하는 영끌을 해서 4억 대출을 받아, 5억짜리 집을 구매했다고 가정하자. (주택담보대출과 신용대출, 가족 간 차용 등 세부 사항은 생략하도록 하겠다.) 연이율 2.5%라고 가정을 하면 1년간 이자는 1,000만원이 된다. 사회 초년생 맞벌이 부부가 정말 알뜰살뜰히 아껴 연 4,000만원을 저금할 수 있다고 하면, 이자를 1,000만원, 원금 상환을 3,000만원 할 수 있다. 세부 사항을 정리하면 다음과 같다.

약 13년간 상환을 하게 되고, 10년차까지만 계산을 하면 지출하는 이자는 총 6,390만원이 된다. 그동안 집값은 연 12% 올랐다고 가정을 하면 5억원의 집이 15억 5천만원 가량이 되게 되고, 10억 5천만원의 차익을 얻을 수 있었다. 그렇다면 총 10년간 10억의 시세차익을 얻은 것을 확인할 수 있다.

시세차익의 경우, 워낙 변동이 많아 오차가 클 수 있다. 하지만 이자의 경우는 필자가 돈을 아껴서 조절할 수 있는 부분이기에 어느정도 의미가 있는 계산 숫자라고 생각한다.

다음 글에선 2년, 4년 전세를 산 후 매매를 했을 경우 이자 지출에 대해 계산해보도록 하겠다.

'02_부동산 오답노트' 카테고리의 다른 글

| 종목 오답노트 - Franklin Resources (BEN) (0) | 2020.12.23 |

|---|---|

| 신용대출을 막으면 영끌이 막힌다고? (0) | 2020.11.15 |

| 전세금도 보험이 된다고? 전세보증금반환보증이 뭔데? (0) | 2020.11.06 |

| 부동산 오답노트 - 조합원 입주권 매매 (0) | 2020.10.17 |

| 초년생의 부동산 고민 매매 vs 전세? - 초보자의 전세 분석 (0) | 2020.10.09 |

댓글